更新时间:2025-07-18 09:09:52点击:

调整超豪华小汽车消费税政策,扩大超豪华小汽车征税范围,新能源车也被纳入征税范围。财政部和税务总局星期四(7月17日)发布公告,《关于对超豪华小汽车加征消费税有关事项的通知》中,超豪华小汽车征收范围调整为“每辆零售价格90万元(不含增值税)及以上的各种动力类型(含纯电动、燃料电池等动力类型)的乘用车和中轻型商用客车”。《关于调整小汽车进口环节消费税的通知》规定的超豪华小汽车进口环节消费税的征收范围相应调整。上述调整将从星期天(20日)起执行。

根据现有的《关于对超豪华小汽车加征消费税有关事项的通知》,征收范围为每辆零售价格130万元(不含增值税)及以上的乘用车和中轻型商用客车,即乘用车和中轻型商用客车子税目中的超豪华小汽车。

公告将扩大了超豪华小汽车征税范围,一方面将售价从此前的130万元下调至90万元,另一方面将此前针对燃油的小汽车扩大至包括纯电动、燃料电池等各种动力类型的小汽车,新能源车也由此纳入征税范围。

此外,根据发布在财政部官网的上述公告,对纯电动、燃料电池等没有气缸容量(排气量)的超豪华小汽车仅在零售环节征收消费税。这就意味着政策延续不会对新能源车在生产环节征收消费税现状,而是仅对售价超90万元的超豪华车加征10%消费税。公告也规定,对纳税人销售二手超豪华小汽车,不征收消费税,而且本公告所称二手车,是指从办理完注册登记手续至达到国家强制报废标准之前进行交易并转移所有权的车辆。

财政部、税务总局7月17日公告:为进一步引导合理消费,经国务院批准,现就超豪华小汽车消费税政策有关事项公告如下:

一、《财政部国家税务总局关于对超豪华小汽车加征消费税有关事项的通知》(财税〔2016〕129号)第一条中超豪华小汽车征收范围调整为“每辆零售价格90万元(不含增值税)及以上的各种动力类型(含纯电动、燃料电池等动力类型)的乘用车和中轻型商用客车”。《财政部国家税务总局关于调整小汽车进口环节消费税的通知》(财关税〔2016〕63号)规定的超豪华小汽车进口环节消费税的征收范围相应调整。

对纯电动、燃料电池等没有气缸容量(排气量)的超豪华小汽车仅在零售环节征收消费税。

二、对纳税人销售二手超豪华小汽车,不征收消费税。本公告所称二手车,是指从办理完注册登记手续至达到国家强制报废标准之前进行交易并转移所有权的车辆。

三、《财政部国家税务总局关于对超豪华小汽车加征消费税有关事项的通知》(财税〔2016〕129号)第三条中的零售环节销售额,是指纳税人向购买方收取的与购车行为相关的全部价款和价外费用,包括以精品、配饰和服务等名义收取的价款。

四、上述第一条和第二条规定自2025年7月20日起执行。

专题:超豪华小汽车加征消费税

兵种军旗自2025年8月1日启用

互联网平台企业涉税信息报送规定(国令第810号)

中国知名的律师

专业技术人员职业资格考试都有哪些?

2025胡润中国茶业百强县

各地知名的专业律师查询

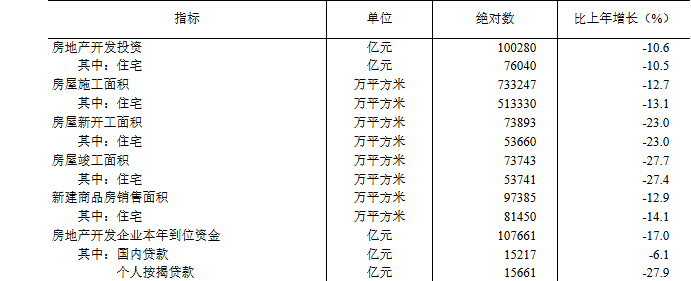

2024年房地产开发和销售数据

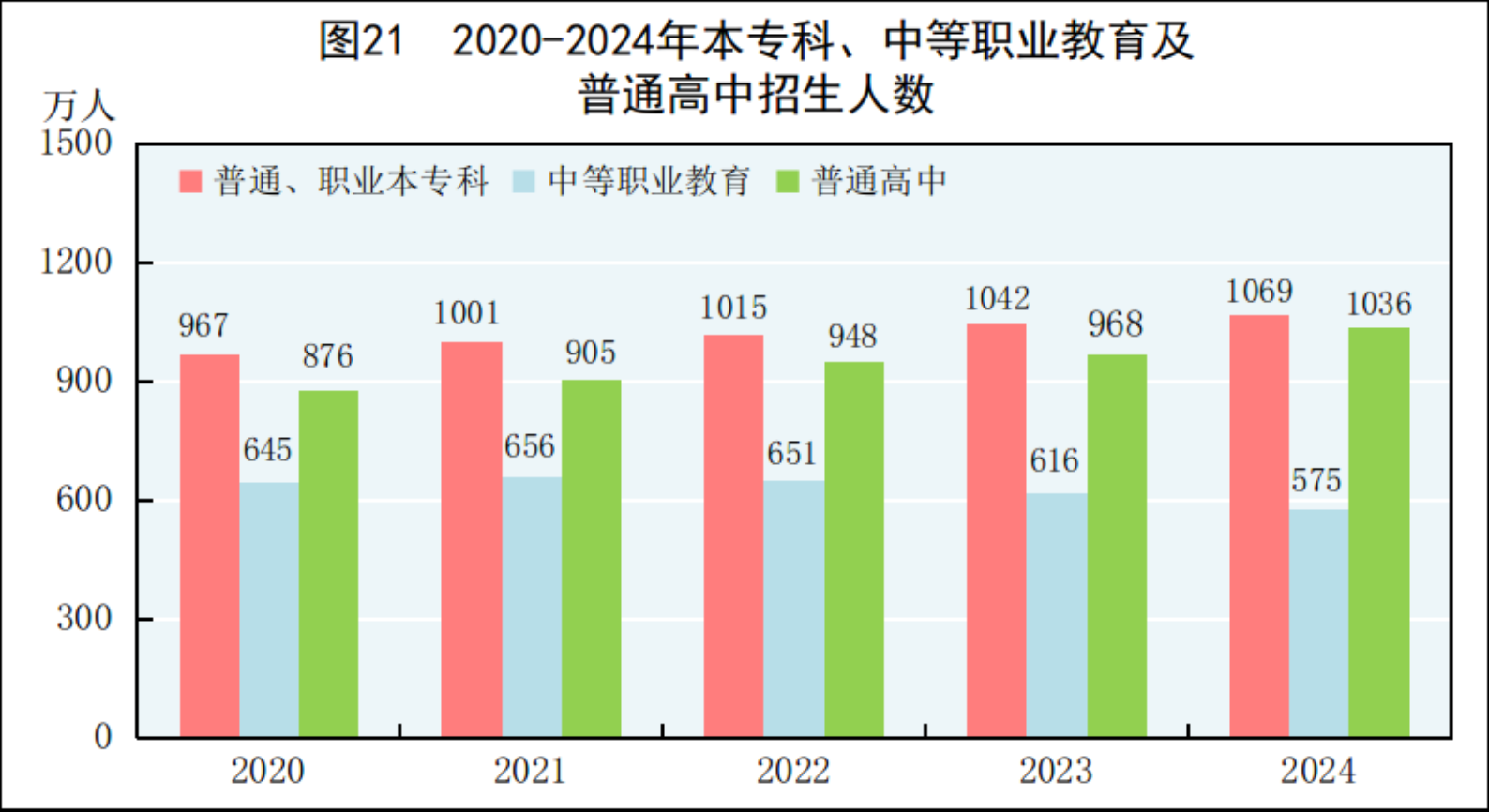

2024年全国各类学校招生、在校生、毕业生数据

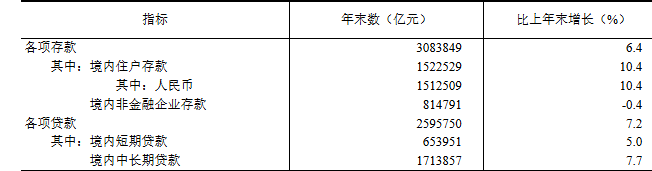

2024年全国贷款数据

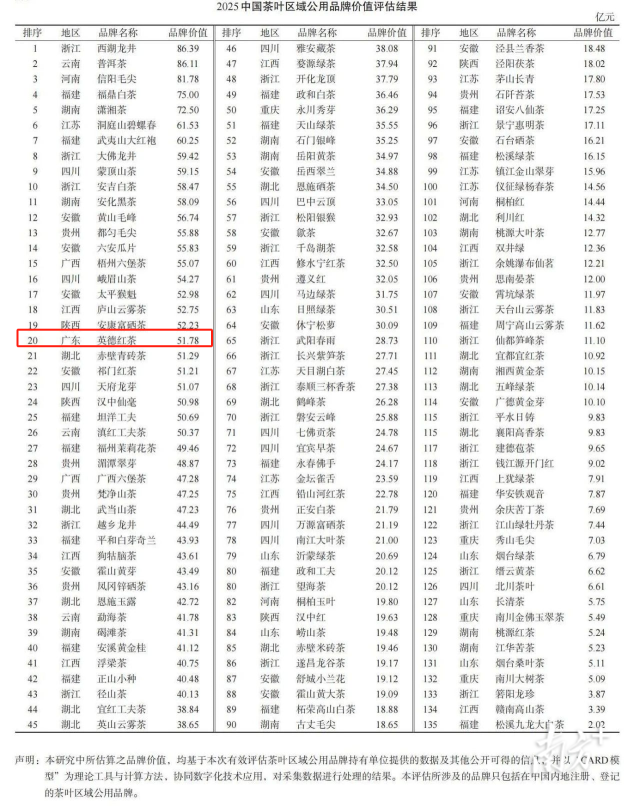

2025中国茶叶区域公用品牌价值评估报告

如何办理茶叶食品生产许可证SC?

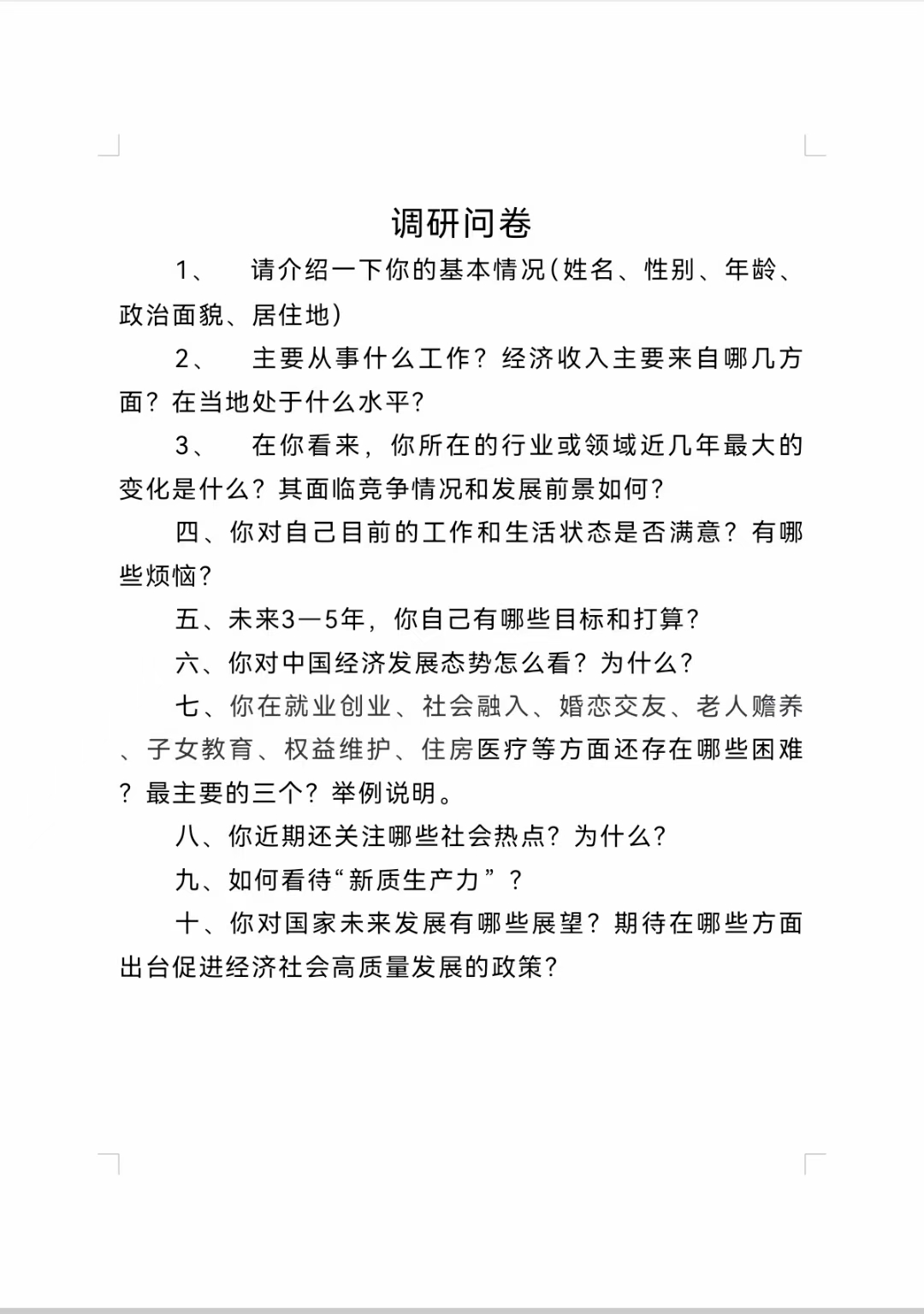

调查问卷信息

网络新闻发布须知

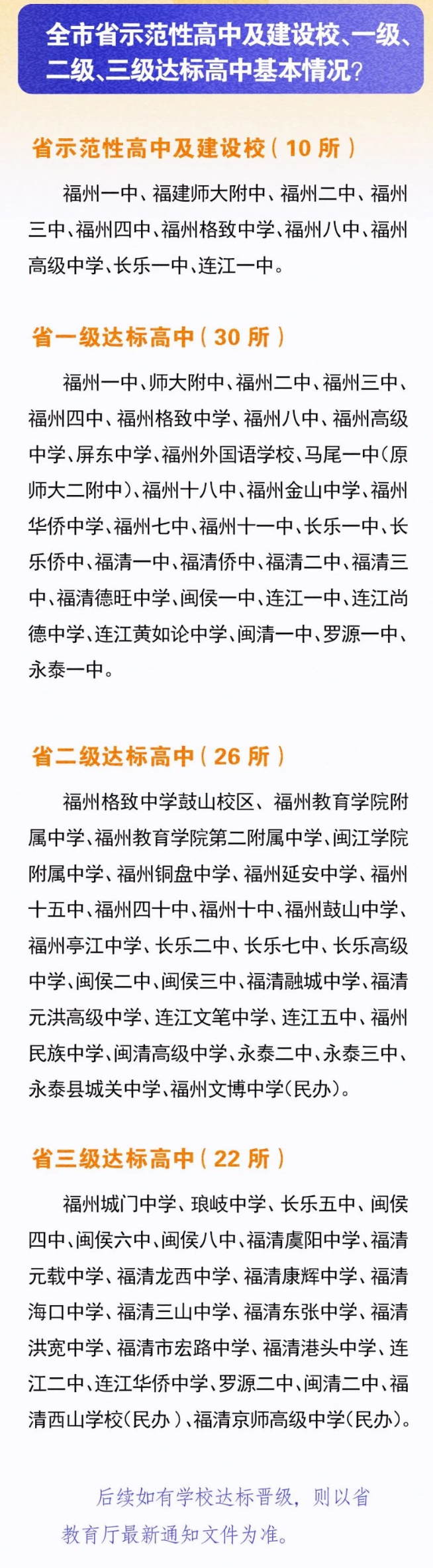

福州市高中排名

虚假交易”的违规类型:刷单刷评和炒信作弊

证券期货业App安全认证获证产品目录

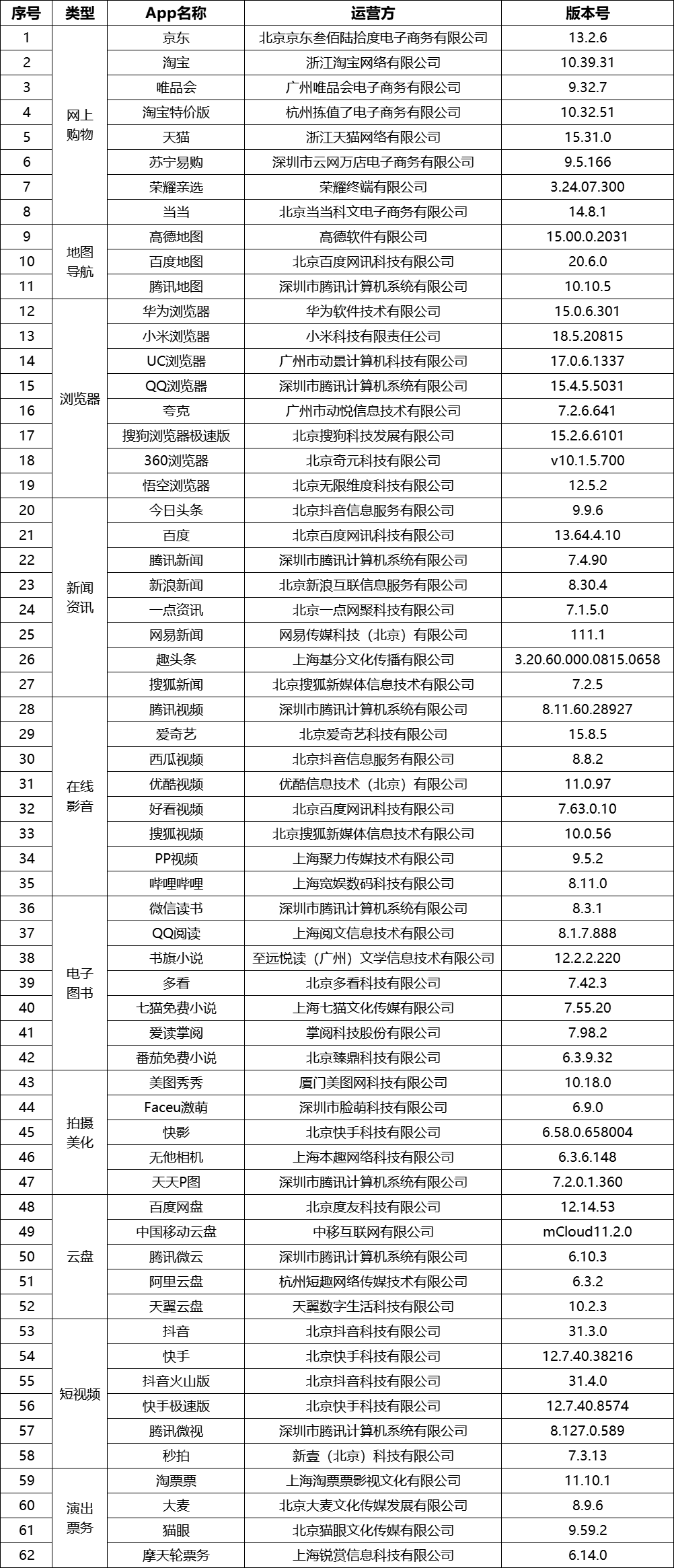

62款完成个人信息收集使用合规整改App清单

华为应用市场应用分类示例

广告不得有下列情形——福建发布2024年第二批虚假违法广告典型案例

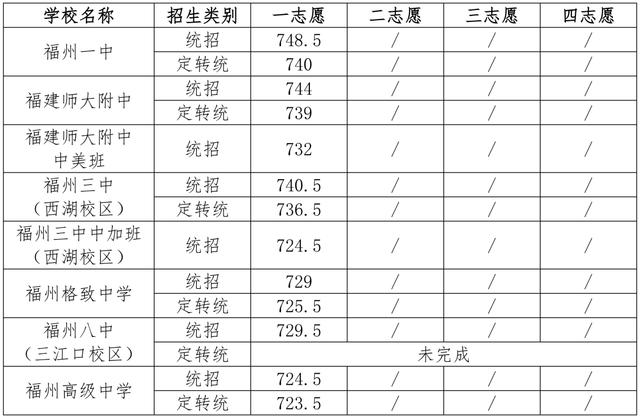

2024年福州普高(含综合高中班)录取分数线排名