更新时间:2023-03-01 17:01:39点击:

截止2022年,作为发起人、管理团队成员、顾问,王干文已经参与发起了8家SPAC公司。通过与SPAC的合并,发现De-SPAC实现快速增长的机会。

以下是专访内容的精彩节选:

Q1:王先生,您此次来韩国的目的是什么?

A:纽约东部时间2023年2月9日,我作为联合发起人发起的特殊目的收购公司(SPAC)—Keen Vision Acquisition Corporation(KVAC)向美国证券交易委员会(SEC)提交了S-1招股文件,拟登陆纳斯达克挂牌上市。KVAC计划融资1.3亿美金,将专注于合并业务重心位于亚洲的高科技企业或其他新经济领域的优质企业,韩国是我们重点关注的地区。希望通过此次的应邀赴韩考察及交流,加强对韩国市场及企业的了解,从而进一步挖掘韩国优质目标公司并购交易机会。

Q2:我们看到业内称您为“亚洲SPAC教父”,您早在2014年,金融危机后就参与发起了亚洲首个SPAC,是基于什么样的背景和机缘您开始尝试SPAC这种新兴上市模式?

A:此前,我一直在从事基金管理业务,在为相关项目寻找退出渠道时,我发现了美国特有的SPAC上市模式,即通过与SPAC合并,目标公司即可实现上市,并可规避传统借壳上市下的法律或其他或有风险。

在对SPAC逐步了解后,我进一步发现,SPAC可在4-8个月内完成挂牌上市,后需在上市后18-24个月内与相关目标公司完成合并(De-SPAC)。

对比传统PE的5-7年甚至更长的存续期限,SPAC在时间上无疑是具备优势,为此我便开启了SPAC上市模式的尝试。

彼时,SPAC尚处于非主流地位,甚至在亚洲地区鲜少有人了解,我成为亚洲地区最早参与发起SPAC上市的人士之一。

截至目前,作为发起人、管理团队成员、顾问我已经参与发起了8家美国SPAC,我们团队也是目前亚洲市场为数不多具有De-SPAC经验的专业团队。除此之外,我们团队于2022年初亦参与了首批香港SPAC的发起。

Q3:目前SPAC在美国已然成为比肩传统IPO的上市模式,您可否介绍一下 SPAC上市模式具有哪些独特优势?

A:SPAC是只有现金没有业务的 “空白支票公司” (Blank Check Company)直接申请上市,通常是由资深人士发起,目的是在上市后的18-24个月内寻找相关具有良好前景的非上市公司(目标公司)进行合并,并让渡上市地位及IPO募资款给目标公司,最终实现目标公司上市并获得融资的目的。

与传统IPO模式相比,SPAC上市模式具有其独特优势:

首先,SPAC已经是一家在纳斯达克或纽约证券交易所主板上市公司,目标公司只需与SPAC合并即可实现上市,上市的确定性更强;

其次,目标公司与SPAC签署合并协议之后,通常可在4-8个月内完成合并上市,上市流程相对更为简单,周期更短。

简而言之,SPAC系由资深人士或机构所发起,并利用其专业背景及渠道资源,于上市后发掘优质的目标公司,并帮助目标公司来快速对接资本市场。

2020年,受新冠疫情的影响,众多企业需要更快速地获得资金支持,加之美国开始实施货币宽松政策,SPAC上市确定性强、周期短等优势得以凸显,SPAC开始呈现井喷之势。2020-2021年期间,SPAC IPO的数量和募资额一度超过了传统IPO。2022年,受流动性收紧及市场低迷影响,美国SPAC IPO数量及筹资额出现较大的下滑,但其在美国整体IPO数量与筹资额中的占比仍高达40%与61%。正是基于上述独特优势,SPAC上市模式引发了全球各大交易所的关注,新加坡与香港于2021年底及2022年初亦先后推出了SPAC上市制度。

Q4:韩国在2009年2月即推出了SPAC上市制度,是亚洲首个引进SPAC上市模式的国家。截至目前,共有124家企业通过与SPAC合并成功进入资本市场。2022年,韩国共有45家SPAC上市,占韩国IPO数量的34%,De-SPAC数量也达到了13家。作为SPAC资深从业人士,您如何看待美国SPAC与韩国SPAC的差异?

A:比较有趣的是,早在2017年我就曾到韩国介绍、推广SPAC,彼时SPAC还处于非主流地位,市场对此知之甚少,但韩国在这方面已走在前列。我们与韩国的相关专业人士有过交流,该等专业人士介绍,韩国SPAC仅可发行单一股票,禁止发行认购权证,一定程度上会影响SPAC对投资者的吸引力,加上韩国市场国际投资者相对较少,韩国SPAC的募资规模相对较低,投资者相当比例为个人或散户投资者;除此之外,与传统IPO相比,SPAC上市模式在上市效率上尚无法体现明显优势亦有待解决。每个市场都有其独特的背景,相信相关规则可以应市场之所需得以逐步完善。

Q5:您及团队对SPAC目标公司的筛选有哪些具体要求和标准,您期待与哪些领域或什么类型的韩国企业进行合并?

A:美国资本市场整体是非常开放的,相关上市规非常具包容性,只要符合相关上市条件或标准,无论是传统行业还是新兴领域,亦无论是否已经盈利,甚或是尚未产生营收的企业都可以在美国上市。

就我们团队而言,具体我们会考量,目标公司是否具备领先的技术或卓越的商业模式,是否具备核心竞争力与良好的成长预期,是否具备成熟高效的管理团队,以及是否具备较佳的股东背景,是否已有比较有影响力的投资者对目标公司进行投资。

韩国在半导体及电子技术、网络通信、工业机器人、生物技术、新材料和纳米技术、液晶显示屏、石化、汽车制造及造船业等相关高新科技产业处于世界前列,韩国于新消费及文创内容方面在全球范围亦具有较大的影响力,于上述行业领域韩国有非常优秀的企业集群,我们期待可以从中发掘出并购交易机会,藉此帮助到相关企业通过与SPAC合并的方式快速对接美国资本市场。从2023年起我们将加强韩国市场的布局。

Q6:能否介绍一下AGBA在韩国市场的计划以及AGBA将为韩国企业海外上市提供哪些服务?

A:美国商业协会(AGBA)是美国联邦政府许可的商业服务机构,由美国各领域的国际合作伙伴共同发起。近年来,AGBA一直专注于SPAC赞助和De-SPAC交易。AGBA拥有强大的专业背景,凭借丰富的行业经验和管理层广泛的渠道网络,AGBA致力于为全球尤其是亚洲的高质量目标企业挖掘De-SPAC机会。我们认为在韩国市场的机会非常重要。

为此,我们为更多韩国企业提供更接近、更全面的美国SPAC并购和上市服务。为了帮助韩国企业解决在De-SPAC涡程中出现的各种问题,如支持韩国企业的融资、业务嫁接等,于2022年在韩国首尔设立分公司。我认为,在完成De-SPAC课程后,我们可以通过大中华区乃至全球的资源可以来帮助实现快速成长。

关于 Jason Wong 王干文

Jason Wong拥有超过25年的资本市场背景,在SPAC启动和并购交易、基金投资、跨境并购、项目运营、价值创造和项目完成方面享有盛誉和丰富的经验。

Jason Wong自2014年起一直参与SPAC在美国的推出,是美国SPAC的亚洲开拓者之一。因此,他被媒体誉为“亚洲SPAC教父”。

他表示,2021年9月,港交所就拟议的香港SPAC上市计划刊发咨询文件,并向港交所提交书面建议,其中部分建议获港交所接纳。2022年初,Jason Wong还参与了香港首个SPAC的发起。他现任美国商业协会(AGBA)亚洲区副总裁,中小企业海外IPO资本集团特别顾问,以及多家上市公司董事。

专题:

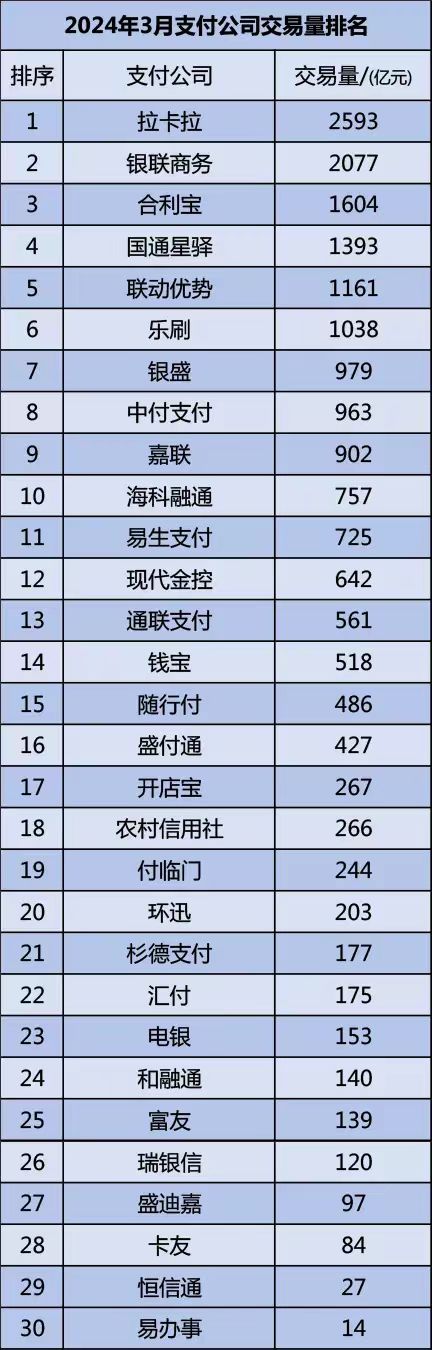

支付公司交易量排名

研究生教育学科专业目录(2022年)

管理类专业硕士包含哪七个专业学位?

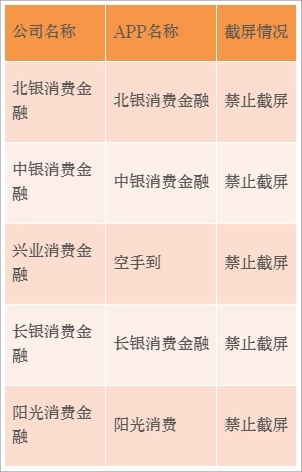

31家消费金融公司利率、APP名称、结清证明通道

如何区分肉桂、水仙、大红袍?

VIP岩茶的品质:滋味、香气

茶事:白毫银针、白牡丹、贡眉、寿眉怎么识别?

直播带货消费维权舆情反映的主要问题

你的品牌现在处于什么阶段?

23个省、4个直辖市、5个自治区—293个地级市、7个地区、30个自治州、3个盟

微信发布“朋友圈违规避坑指南”——套现、售卖POS机、贷款等服务

新闻发布甄选套餐

欧洲45个国家分别是哪些?

2024年2月1年期LPR为3.45%5年期以上LPR为3.95%

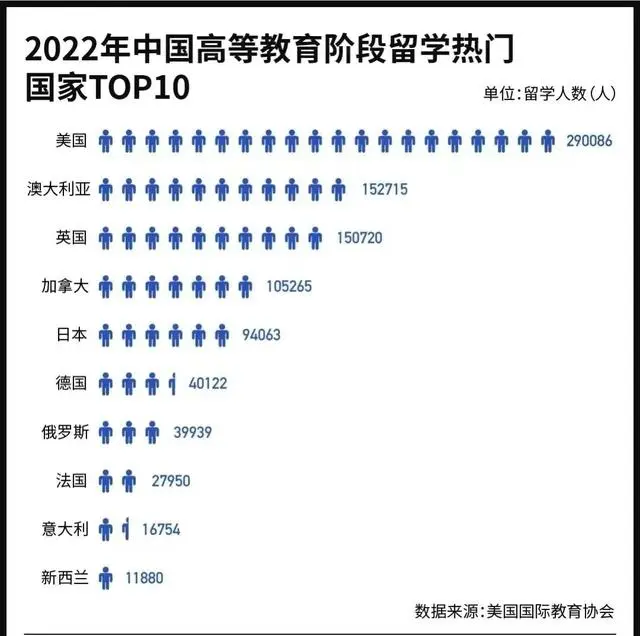

中国主要留学热门国家

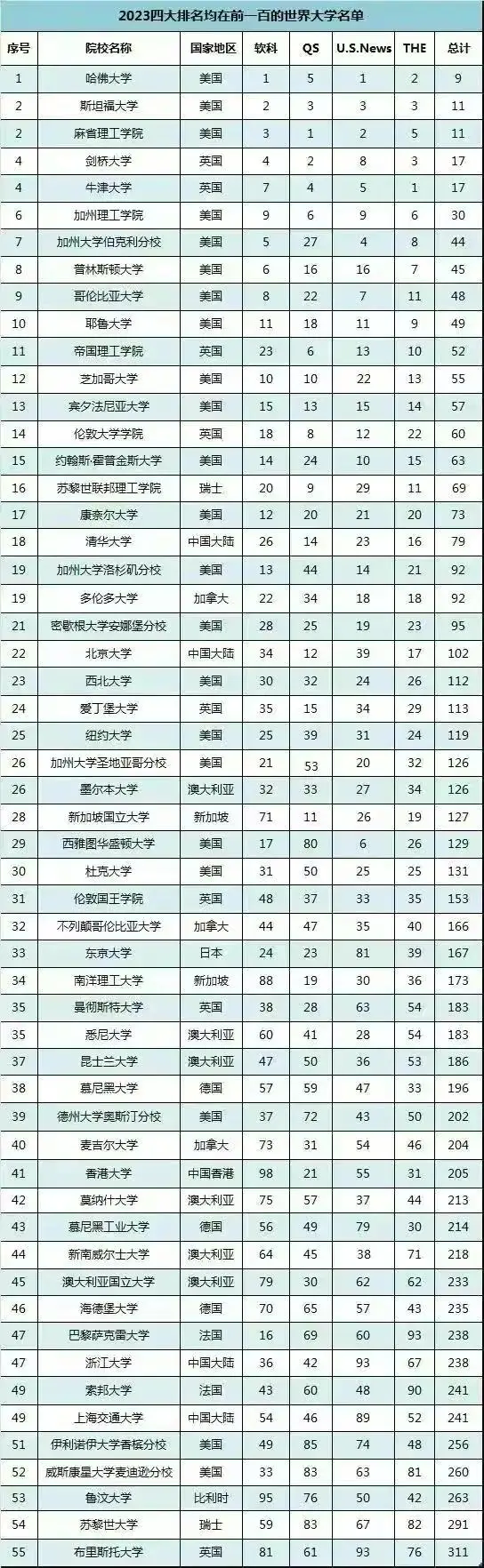

世界百强名校

2023年本科专业目录共包含12大学科门类93个专业类792种专业

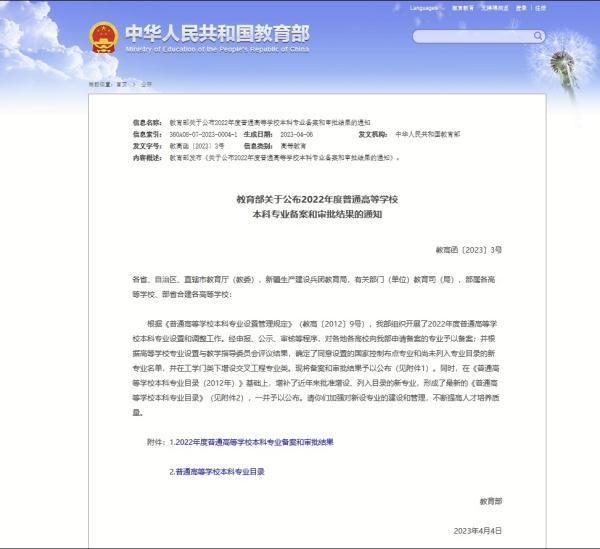

教育部发布最新《普通高等学校本科专业目录》

2023软科世界大学学术排名

国家税务总局:2022年上半年已发布的税费政策按税种进行了梳理